소액 투자로 고가 아파트 사는 법, 진짜 가능한가?

적은 자본으로 큰 부동산을 사는 건

누구나 꿈꾸는 일이지만 현실은 만만치 않습니다.

하지만 "1억으로 10억짜리 아파트를 산다"는 말이

단순한 광고가 아니라 실제 전략이라면 어떨까요?

레버리지, 분양권 투자, 안전장치까지 모두 활용한 전략을 알아봅니다.

분양권 투자, 소액으로 시작하는 부동산의 첫걸음

청약으로 분양권을 확보하면 초기 자본은 최소화됩니다.

계약금 10%, 중도금 대출을 통해

전체 분양가의 10~20%만으로 투자 가능한 구조입니다.

예를 들어, 10억 아파트의 계약금이 1억이면

중도금은 은행이, 잔금은 입주 전에 조정됩니다.

입주 전 프리미엄이 붙으면, 차익 실현도 가능합니다.

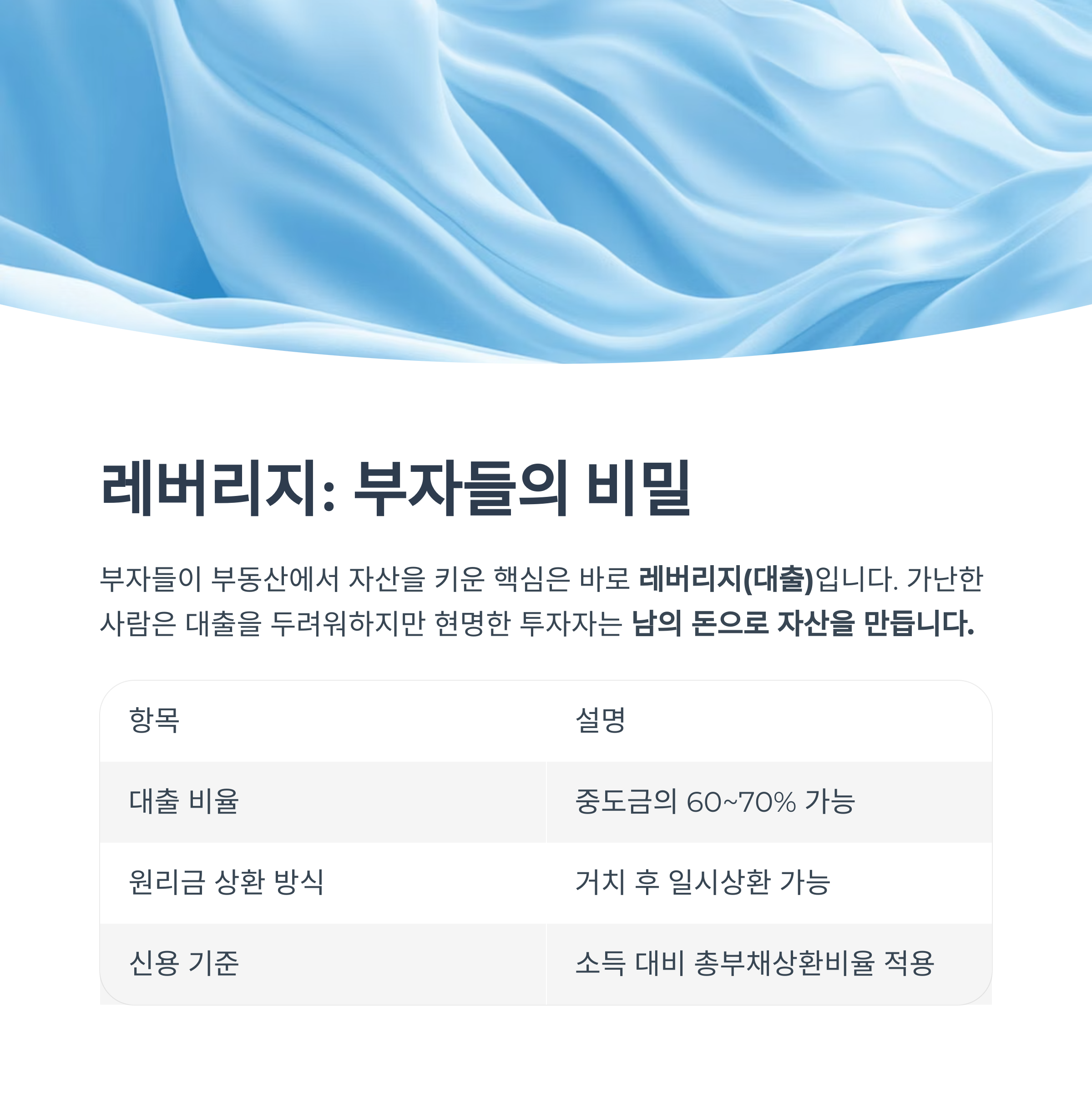

레버리지: 대출은 '위험'이 아니라 '기회'다

부자들이 부동산에서 자산을 키운 핵심은 바로 **레버리지(대출)**입니다.

가난한 사람은 대출을 두려워하지만

현명한 투자자는 대출을 통해 남의 돈으로 자산을 만듭니다.

항목 설명

| 대출 비율 | 중도금의 60~70% 가능 |

| 원리금 상환 방식 | 거치 후 일시상환 가능 |

| 신용 기준 | 소득 대비 총부채상환비율 적용 |

전세 활용 전략: 세입자가 내 대출을 대신 갚는다

실입주가 아닌 경우, 전세 세입자를 들이면 자금 회수도 가능합니다.

10억 아파트에 전세 6억을 맞추면

남은 잔금 4억은 대출+본인 자금으로 조정됩니다.

이때 전세금이 사실상 투자자의 대출을 상환해주는 구조가 됩니다.

"내 돈 1억, 남의 돈 9억"으로 집을 사는 셈입니다.

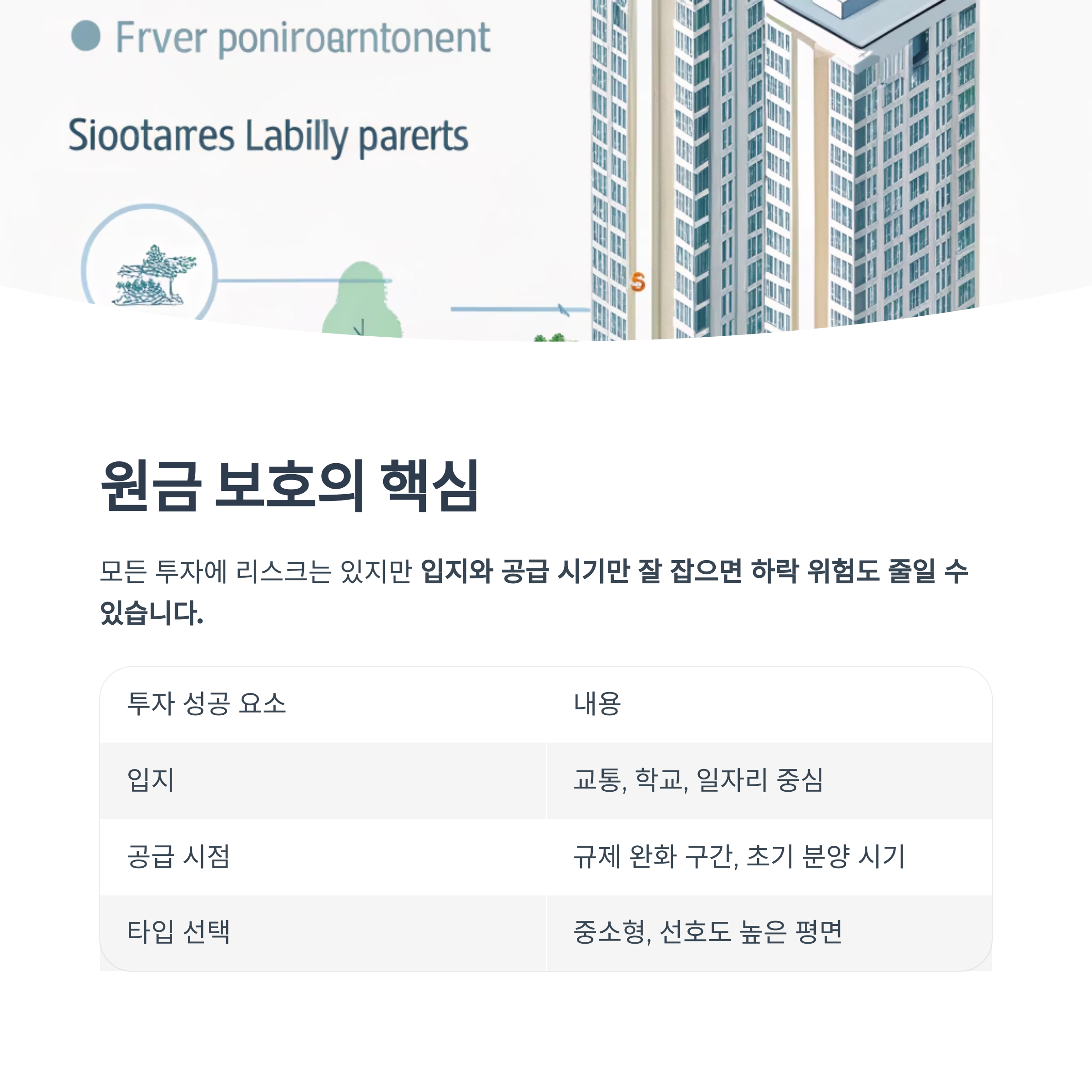

원금 보호? 핵심은 입지와 타이밍

모든 투자에 리스크는 있지만

입지와 공급 시기만 잘 잡으면 하락 위험도 줄일 수 있습니다.

신도시, 개발 호재 지역, 대형 건설사 분양 등은

시장 침체에도 가격 방어력이 강합니다.

투자 성공 요소 내용

| 입지 | 교통, 학교, 일자리 중심 |

| 공급 시점 | 규제 완화 구간, 초기 분양 시기 |

| 타입 선택 | 중소형, 선호도 높은 평면 |

실전 시나리오: 1억으로 집을 사는 과정

"강OO 씨는 1억으로 수도권 신축 아파트에 청약을 넣었습니다.

계약금 10%, 중도금은 무이자 조건.

입주 전 프리미엄이 2억 붙자, 바로 매도해 2억 차익 실현!"

이 시나리오는 계약 → 대출 → 프리미엄 → 매도까지

모든 과정을 계산한 전략적 투자의 사례입니다.

리스크 없는 부동산은 없다, 그러나 '준비된 자'는 다르다

부동산 투자에는 항상 리스크가 존재합니다.

금리 인상, 경기 침체, 정부 규제 등 예측 불가 요소도 많습니다.

하지만 자금 계획, 분양 일정, 시세 흐름을 미리 준비한 투자자라면

충격은 줄이고 수익은 극대화할 수 있습니다.

"투자금의 크기보다 전략이 결과를 결정합니다."

'1억으로 10억'은 과장이 아니라 설계다

소액 투자로 고가 부동산을 사는 건

불가능한 환상이 아닙니다.

금융, 제도, 시장 타이밍을 이용한 전략적 설계만 있다면

1억이 10억짜리 아파트의 시작점이 될 수 있습니다.

중요한 건, 지금 준비하는 사람만이 이 기회를 잡을 수 있다는 사실입니다.

더 많은 정보 알아보기

'재테크' 카테고리의 다른 글

| 성공한 사람들은 절대 곁에 두지 않는 사람들의 특징 5가지 (0) | 2025.05.13 |

|---|---|

| 1억으로 10억 아파트 산다? 지분투자의 모든 것!(2탄) (0) | 2025.05.13 |

| 부자와 가난한 사람, 부동산 앞에서 엇갈린 결정의 차이 (5) | 2025.05.12 |

| 부자는 세금을 통제하고 가난한 사람은 왜 두려워할까? (2) | 2025.05.09 |

| 찐부자들의 자산 포트폴리오는 딱 이 비율임! 실전 부자 자산 배분 전략 공개 (0) | 2025.05.08 |